Dégâts des eaux en copropriété : le guide complet (assurances, conventions, experts, médiation)

Phrase de prudence : cet article est fourni à titre informatif et général ; il ne constitue pas un conseil juridique ou assurantiel. Les règles varient selon les contrats, les garanties souscrites, la cause exacte du sinistre et le règlement de copropriété.

Une auréole au plafond. Un parquet qui gondole. Une odeur d’humidité qui ne “passe” pas. Et ce moment où vous comprenez que vous n’êtes pas juste face à une fuite, mais face à un petit écosystème : voisin, syndic, assurances, parfois un expert… et votre quotidien au milieu.

Ce guide sur les dégâts des eaux en copropriété a un objectif : vous aider à reprendre le contrôle, sans vous perdre dans les sigles et les renvois de balle.

Dégâts des eaux en copropriété : les réflexes des premières heures

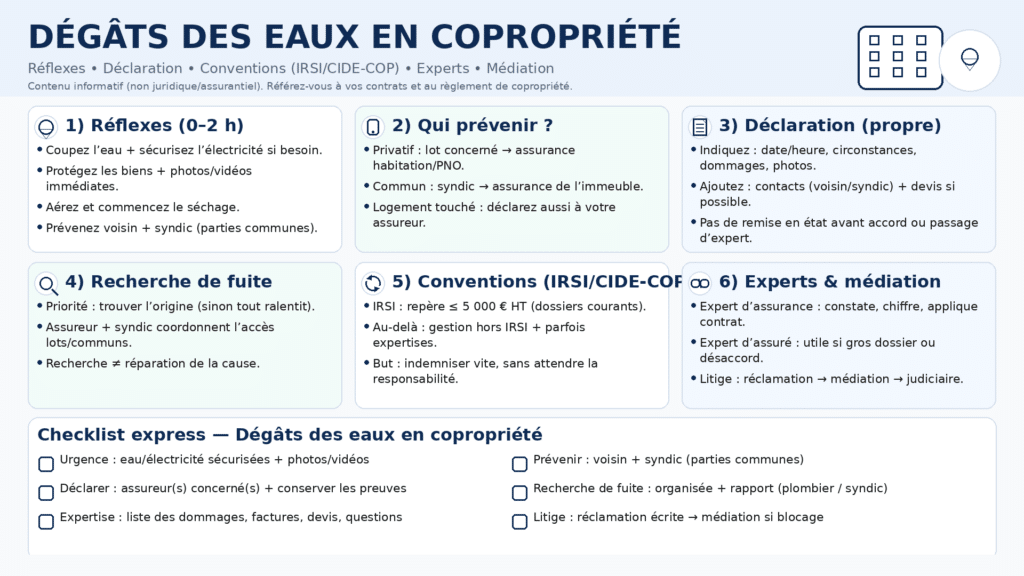

Avant les formulaires : sécurité + limiter l’aggravation. C’est ce qui vous protège (et protège aussi l’indemnisation).

- Coupez l’eau (si possible) et identifiez la zone la plus touchée

- Coupez l’électricité si l’eau est proche d’éléments électriques

- Protégez les biens et prenez des photos/vidéos immédiatement

- Aérez et lancez un séchage raisonnable (sans bricoler la cause)

- Prévenez le voisin concerné + le syndic si vous suspectez une partie commune

Oui, la réparation d’urgence pour stopper la fuite est à faire. En revanche, évitez de refaire peinture/sol/plafond avant l’accord de l’assureur ou le passage de l’expert : il doit pouvoir constater.

Dégâts des eaux en copropriété : qui prévenir (voisin, syndic, assurances) ?

La règle pratique : on prévient vite, et on écrit. Le téléphone apaise. L’écrit protège.

Si l’origine est privative (lot d’un appartement)

Le copropriétaire/occupant du lot concerné déclare à son assurance habitation (ou PNO). Si vous subissez les dégâts, déclarez aussi à votre assureur : ça évite de dépendre uniquement du voisin.

Si l’origine est dans les parties communes

Le syndic déclare à l’assureur de l’immeuble. De votre côté, gardez un dossier (photos, dates, échanges) et déclarez si votre logement est touché.

| Origine | Qui déclare ? | À qui ? | But |

|---|---|---|---|

| Lot privatif | Occupant / propriétaire du lot | Assurance habitation (ou PNO) | Stopper + chiffrer + indemniser |

| Parties communes | Syndic | Assureur de l’immeuble | Coordonner l’immeuble et les accès |

Dégâts des eaux en copropriété : déclaration de sinistre (délais + contenu)

Déclarez vite et gardez une trace. La plupart des assureurs retiennent un délai très court après découverte (repère courant : 5 jours ouvrés).

- Date/heure de découverte + circonstances factuelles

- Liste des dommages pièce par pièce + photos

- Coordonnées du syndic/voisin si concernés

- Devis si vous en avez (sans démarrer la remise en état)

Conseil simple : si vous manquez d’infos (cause incertaine), déclarez quand même et complétez ensuite. Un dossier “ouvert” vaut mieux qu’un dossier “en retard”.

Dégâts des eaux en copropriété : constat amiable et preuves (le kit anti-oubli)

Le constat amiable “dégât des eaux” peut accélérer. Ce n’est pas magique, mais ça évite les versions contradictoires.

- Remplissez-le avec le voisin/syndic si possible

- Restez descriptif (lieu, cause supposée, dommages visibles)

- Ajoutez des photos et conservez une copie

Dégâts des eaux en copropriété : recherche de fuite (qui organise, qui paie ?)

Quand l’origine n’est pas évidente, la priorité n°1, c’est la recherche de fuite. Sans origine claire, tout ralentit.

Organisation

En pratique, l’assureur “désigné” (selon la situation) organise la recherche, et le syndic facilite l’accès aux lots/parties communes.

Prise en charge

Sous la logique inter-assureurs (ex : cadre IRSI quand il s’applique), on retrouve une règle très utile : si la fuite vient des parties communes, l’assureur de la copropriété prend en charge la recherche ; si elle vient d’un lot privatif, le coût est supporté par l’assureur du lot concerné.

À ne pas confondre : la recherche de fuite (trouver) = la réparation de la cause (réparer). Selon les contrats, la réparation de l’élément défectueux peut être exclue ou limitée.

Dégâts des eaux en copropriété et conventions d’assurance : IRSI, CIDE-COP, et après

Les conventions (IRSI, parfois CIDE-COP) sont des accords entre assureurs pour fluidifier les dossiers. L’idée : indemniser sans attendre que tout le monde se mette d’accord sur la responsabilité.

IRSI : le cas le plus courant

Quand plusieurs lots sont touchés et que les dommages matériels n’excèdent pas 5 000 € HT, la convention IRSI peut s’appliquer : un assureur gestionnaire pilote (expertise, fuite, indemnisation). On retrouve aussi un seuil souvent utilisé autour de 1 600 € HT pour décider d’une expertise organisée par l’assureur gestionnaire.

Au-delà de 5 000 € HT

Quand on dépasse 5 000 € HT, l’IRSI ne s’applique plus : la gestion relève alors des contrats et responsabilités, parfois avec des expertises contradictoires. C’est typiquement le moment où un dossier bien documenté fait gagner des semaines.

CIDE-COP (si elle est mobilisée par les assureurs)

On peut entendre parler de CIDE-COP en copropriété. Ces conventions inter-assureurs visent à indemniser rapidement sans recherche immédiate de responsabilité. Dans les faits, selon les assureurs et la nature du dossier, vous serez géré “IRSI”, “hors IRSI”, et parfois dans un cadre de convention copropriété.

Dégâts des eaux en copropriété : assurances obligatoires et rôle du syndic (rappel utile)

En copropriété, chaque copropriétaire doit être assuré en responsabilité civile (occupant ou non-occupant), et le syndicat des copropriétaires aussi. Côté dégâts des eaux en copropriété, le syndic est l’interlocuteur central dès que les parties communes sont en cause (déclaration, entreprises, accès, suivi).

Dégâts des eaux en copropriété : indemnisation (franchise, vétusté, exclusions)

L’indemnisation dépend du contrat : franchises, vétusté, plafonds, garanties optionnelles. Deux voisins peuvent avoir des résultats différents avec le même sinistre.

Cas fréquent : les infiltrations. Elles peuvent être couvertes si l’événement est soudain, mais sont souvent exclues si elles sont dues au manque d’entretien ou à la vétusté. D’où l’intérêt de traiter la cause et de garder les preuves.

Et si votre assureur vous indemnise, il pourra ensuite exercer un recours contre le tiers responsable (subrogation). Vous, vous concentrez votre énergie sur le retour à la normale.

Dégâts des eaux en copropriété : rôle de l’expert d’assurance

L’expert mandaté par l’assureur constate les dommages, chiffre la remise en état et clarifie les causes. Préparez votre visite : photos, liste des dommages, factures, devis.

- Liste des dommages pièce par pièce (même “petits”)

- Factures/photos/garanties

- Objets endommagés conservés jusqu’à la visite

- Questions prêtes : vétusté, reprises complètes, séchage, moisissures

Si vous êtes en désaccord, demandez une synthèse/rapport : c’est la base pour discuter proprement en phase amiable.

Dégâts des eaux en copropriété : rôle de l’expert d’assuré

L’expert d’assuré est indépendant : il défend votre chiffrage. C’est surtout utile sur un dossier important, complexe, ou si des postes manquent (dépose/repose, assèchement, protections…).

Dégâts des eaux en copropriété : litige (réclamation, médiation, recours)

Si ça bloque : avancez dans l’ordre, sans brûler les étapes.

- Réclamation écrite au service réclamation (chronologie + pièces + demandes claires)

- Médiation de l’Assurance si le désaccord persiste (après réclamation ; délai d’un an après la réclamation écrite)

- Judiciaire en dernier recours (souvent avec protection juridique / avocat)

Checklist express — Dégâts des eaux en copropriété

- Urgence : eau/électricité sécurisées + photos/vidéos

- Prévenir : voisin + syndic si doute parties communes

- Déclarer : assurance(s) concernée(s) rapidement + copie conservée

- Recherche de fuite : organisée + rapport de plombier

- Expertise : dossier prêt (liste, preuves, devis)

- Litige : réclamation écrite, puis médiation si besoin

Liens utiles (institutionnels)

- Service-public — Assurance dégâts des eaux (délais, urgence, expertise, constat)

- Service-public — Copropriété : assurance parties communes/privatives + convention IRSI

- Légifrance — Loi du 10 juillet 1965, art. 14 (responsabilité/parties communes)

- Légifrance — Loi du 10 juillet 1965, art. 9-1 (assurance RC obligatoire copropriétaires/syndicat)

- Légifrance — Code des assurances, art. L121-12 (subrogation)

- INC — Conventions entre assureurs (CIDRE/IRSI, CIDE-COP…)

- Ministère de l’Économie — Différend avec un assureur : Médiation de l’Assurance

- La Médiation de l’Assurance — La médiation étape par étape (conditions, délais)

- Assemblée nationale — Question écrite : conventions IRSI et CIDE-COP

FAQ — Dégâts des eaux en copropriété

1) Dois-je déclarer si la fuite vient du voisin ?

Oui si vous avez des dommages chez vous : déclarez à votre assureur. Les assureurs et le syndic gèrent ensuite l’origine et les recours.

2) Qui paie la recherche de fuite ?

Ça dépend de l’origine (parties communes vs lot privatif) et du cadre de gestion. L’essentiel : qu’elle soit organisée vite et documentée.

3) Puis-je commencer les travaux ?

Stopper la fuite oui. Refaire la remise en état (peinture, sols) : mieux vaut attendre l’accord/passage expert pour éviter un conflit sur la preuve.

4) Quand faire appel à un expert d’assuré ?

Quand le sinistre est important, contesté, ou mal chiffré (postes oubliés, dégâts cachés, moisissures, assèchement).

5) Que faire si l’assurance refuse ou propose trop peu ?

Réclamation écrite, puis médiation si blocage. Gardez un dossier factuel : photos, devis, chronologie, échanges.

6) Et si le voisin ne coopère pas ?

Passez rapidement à l’écrit (mails/LRAR), impliquez le syndic, et laissez l’assureur gérer les recours. Le blocage d’accès se traite souvent mieux avec un suivi formalisé.

Gestion dégâts des eaux en copropriété, mode d’emploi, les grandes lignes